L'Organisation de coopération et de développement économiques (OCDE) alerte sur la crise persistante du secteur de l'acier. Les excédents de production de la Chine, soutenus par des aides publiques massives, déstabilisent le marché international et impactent la demande globale.

L'acier mondial en difficulté face aux surcapacités chinoises

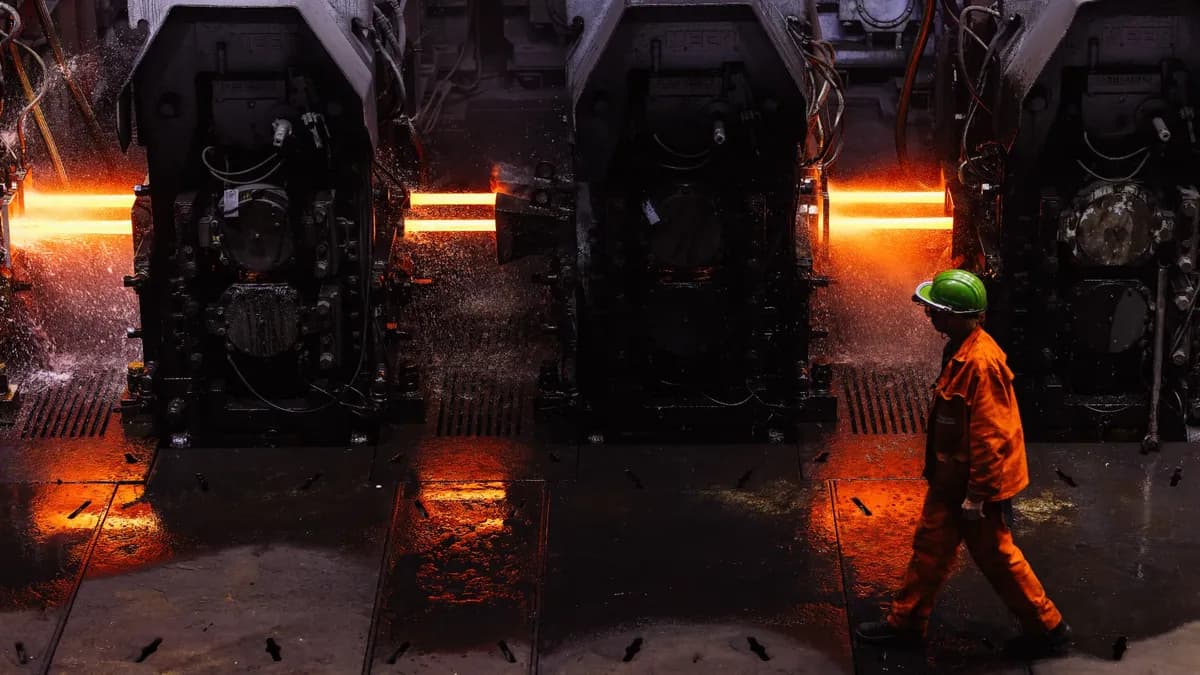

Le secteur de l'acier, pilier essentiel de nombreuses activités industrielles, traverse une crise profonde. Un rapport récent de l'Organisation de coopération et de développement économiques (OCDE) met en lumière les déséquilibres majeurs qui affectent ce marché crucial. Au cœur des préoccupations figurent les "excédents de capacité" de la Chine, pays qui assure désormais plus de la moitié de la production mondiale d'acier. Ces surcapacités sont alimentées par des aides publiques substantielles accordées aux industriels chinois, créant une concurrence jugée déloyale par de nombreux acteurs internationaux. La demande mondiale, par ailleurs affaiblie par un contexte économique global incertain et des tensions géopolitiques, peine à absorber cette offre pléthorique.

L'acier est un matériau fondamental, indispensable à la quasi-totalité des activités industrielles, de la construction à l'automobile en passant par l'aérospatiale et les infrastructures. Sa disponibilité à des prix compétitifs est donc un enjeu stratégique pour l'économie mondiale. Or, la situation actuelle, caractérisée par une offre excédentaire et une demande atone, crée un environnement de prix bas qui met sous pression les producteurs d'autres régions. Ces derniers peinent à rentabiliser leurs investissements face à des concurrents bénéficiant de soutiens étatiques importants, faussant ainsi les règles du marché. La crise de l'acier n'est donc pas une simple fluctuation conjoncturelle, mais une crise structurelle aux ramifications multiples.

Les facteurs de la crise de l'acier

Le rapport de l'OCDE détaille les mécanismes à l'œuvre. D'une part, la Chine a massivement investi dans sa capacité de production sidérurgique au cours des dernières décennies, devenant le premier producteur mondial. Si cette expansion a soutenu son propre développement, elle a aussi généré des volumes d'acier bien supérieurs aux besoins du marché intérieur. Ces excédents sont ensuite écoulés sur les marchés internationaux, souvent à des prix très bas. D'autre part, les aides publiques directes et indirectes accordées par le gouvernement chinois à ses entreprises sidérurgiques leur confèrent un avantage compétitif significatif. Ces subventions peuvent prendre diverses formes : soutien financier, accès privilégié aux matières premières, exonérations fiscales, etc. Ces pratiques sont régulièrement dénoncées par les partenaires commerciaux de la Chine, qui y voient une violation des règles de l'Organisation Mondiale du Commerce (OMC).

Au-delà des surcapacités chinoises, d'autres facteurs contribuent à la crise. La guerre au Moyen-Orient, outre son coût humain tragique, a engendré une instabilité géopolitique et économique qui freine les investissements et la consommation dans de nombreuses régions du monde. Le ralentissement de la croissance économique globale, marqué par une inflation persistante dans certaines économies et des politiques monétaires restrictives, pèse également sur la demande d'acier. La transition énergétique, bien qu'elle crée de nouvelles opportunités pour l'acier dans les infrastructures renouvelables, ne compense pas encore, à l'échelle globale, la faiblesse de la demande dans les secteurs traditionnels. La combinaison de ces éléments crée un environnement particulièrement difficile pour l'industrie sidérurgique mondiale.

Enjeux et perspectives pour le secteur

Les enjeux de cette crise sont considérables. Pour les pays fortement dépendants de leur industrie sidérurgique, comme de nombreux pays européens, la situation actuelle menace des milliers d'emplois et des pans entiers de leur tissu industriel. La compétitivité des entreprises est mise à mal, et le risque de délocalisations ou de fermetures d'usines est réel. La France, par exemple, bien que moins dépendante que d'autres nations européennes, suit de près l'évolution de ce marché stratégique. Les gouvernements sont donc sous pression pour trouver des solutions, qu'il s'agisse de mesures de soutien ciblées, de négociations commerciales plus strictes avec la Chine, ou de l'application de droits antidumping.

Les perspectives à court terme restent incertaines. Tant que les déséquilibres entre l'offre et la demande persisteront, et que les aides publiques chinoises continueront d'influencer les prix, le marché de l'acier restera sous tension. L'OCDE appelle à une meilleure coordination internationale pour gérer ces surcapacités et à une réduction progressive des soutiens publics dans le secteur. La transition vers une économie plus verte pourrait offrir de nouvelles voies de croissance, mais elle nécessitera des investissements massifs et une adaptation des outils de production. La capacité des acteurs mondiaux à coopérer pour stabiliser ce marché déterminera en grande partie l'avenir de l'industrie sidérurgique, un secteur absolument vital pour le développement économique.

Un contexte historique marqué par la croissance chinoise

L'essor fulgurant de la production d'acier en Chine au cours des dernières décennies constitue un élément central pour comprendre la crise actuelle. Après avoir été un acteur modeste sur la scène sidérurgique mondiale, le pays a connu une croissance exponentielle, stimulée par une industrialisation rapide et des investissements massifs dans les infrastructures. Cette stratégie de développement a positionné la Chine comme le leader incontesté de la production d'acier, dépassant de loin tous les autres pays. Cette montée en puissance s'est accompagnée d'une politique de soutien gouvernemental visant à renforcer la compétitivité de ses entreprises nationales. Ces aides publiques, souvent opaques dans leur nature exacte et leur montant, ont permis aux producteurs chinois de bénéficier de coûts de production réduits, incluant potentiellement des subventions directes, des prix de l'énergie subventionnés, ou un accès préférentiel aux matières premières. Cette politique a été un moteur de croissance pour la Chine, mais elle a également créé les surcapacités que l'OCDE dénonce aujourd'hui. La production a dépassé la demande intérieure, poussant l'excédent sur les marchés mondiaux, ce qui a un impact direct sur la formation des prix internationaux et la viabilité des producteurs dans d'autres régions du monde.

La réaction des acteurs internationaux face aux déséquilibres

Face à cette situation, les réactions des acteurs internationaux sont multiples et parfois contrastées. Les pays producteurs d'acier traditionnels, notamment en Europe et en Amérique du Nord, ont exprimé à maintes reprises leurs préoccupations quant aux pratiques commerciales de la Chine. Les syndicats et les représentants des entreprises sidérurgiques appellent régulièrement à des mesures de rétorsion, telles que l'application de droits de douane antidumping ou des quotas d'importation, afin de protéger leurs industries nationales. L'OCDE, dans son rapport, appelle à une meilleure discipline de la part des gouvernements et à une réduction des aides publiques qui faussent la concurrence. Les discussions au sein de l'Organisation Mondiale du Commerce (OMC) sont également un forum important où ces déséquilibres sont abordés, bien que les processus de résolution des différends puissent être longs et complexes. La Chine, de son côté, a souvent défendu ses pratiques, arguant qu'elles sont nécessaires pour soutenir son économie et son développement, tout en s'engageant, du moins en théorie, à une plus grande transparence et à des pratiques commerciales plus équitables. Cependant, les données sur les excédents de capacité et les aides publiques continuent de susciter des inquiétudes.

Implications économiques et sociales de la crise de l'acier

Les implications de cette crise sectorielle sont profondes et touchent de nombreux aspects de l'économie mondiale. Sur le plan économique, la faiblesse des prix de l'acier peut avoir un effet d'entraînement positif pour les industries consommatrices qui bénéficient de coûts de production plus bas. Cependant, cet avantage est largement érodé par la menace pesant sur la capacité de production locale et la perte de savoir-faire industriel. La dépendance accrue envers les importations d'acier, potentiellement soumises à des tensions géopolitiques ou à des restrictions commerciales, représente également un risque stratégique. Sur le plan social, la crise de l'acier est synonyme de pertes d'emplois dans les régions où la sidérurgie est un employeur majeur. Ces fermetures d'usines peuvent avoir des conséquences dévastatrices sur les communautés locales, entraînant une hausse du chômage et une désindustrialisation accélérée. La transition énergétique, bien que porteuse d'espoir pour l'acier dans le cadre de projets d'énergies renouvelables, ne peut compenser immédiatement ces pertes et nécessite une adaptation des compétences et des outils de production, ce qui représente un défi supplémentaire pour les travailleurs du secteur.

Vers une résolution durable ? Les défis futurs

La résolution de la crise de l'acier dépendra de la capacité des acteurs mondiaux à trouver un équilibre entre la nécessité de soutenir le développement économique, notamment en Chine, et l'impératif de maintenir une concurrence loyale et des marchés mondiaux stables. L'OCDE plaide pour une approche concertée, incluant la transparence sur les aides publiques et des mécanismes de gestion des surcapacités. La mise en œuvre de politiques industrielles plus alignées sur les règles du commerce international est essentielle. Par ailleurs, l'industrie sidérurgique elle-même doit innover et se transformer. L'accent mis sur la décarbonation de la production d'acier, par exemple, pourrait non seulement répondre aux enjeux environnementaux mais aussi créer de nouvelles niches de marché et renforcer la compétitivité des producteurs qui investissent dans des technologies propres. La demande future, tirée par la transition énergétique et les infrastructures durables, pourrait offrir de nouvelles opportunités, mais il est crucial que ces développements ne soient pas freinés par des distorsions de concurrence persistantes. L'avenir de l'acier, matériau indispensable, se jouera dans la capacité des nations à coopérer et à s'adapter aux nouvelles réalités économiques et environnementales.

Cet article vous a-t-il été utile ?